Pakiet zmian w PIT, początkowo zwany przez rząd "Polskim Ładem", a dziś "Niskimi Podatkami", zawiera w sobie sporo niespodzianek, które ujawniają się dopiero po dokładnych obliczeniach wynagrodzenia netto według nowych zasad. Choć Ministerstwo Finansów zapewnia, że po lipcowej naprawie wadliwych przepisów większość podatników już nie straci, to matematyka jest nieubłagana.

Pracownik firmy tworzy dzieła

Redakcja Prawo.pl we współpracy z kancelarią Vialto Partners wyliczyła, jak według nowych porządków kształtuje się wynagrodzenie netto pracowników, którzy w ramach pracy tworzą dzieła i przenoszą na pracodawcę prawa autorskie. To dość popularny model np. w firmach zatrudniających na umowę o pracę informatyków czy uczelnie zatrudniające pracowników naukowych. Takie potraktowanie przynajmniej części wynagrodzenia daje korzyść w postaci stosowania 50-procentowych kosztów uzyskania przychodu. Korzyść taka wciąż istnieje, bo twórcy "Polskiego Ładu" i "Niskich Podatków" nie ośmielili się tej reguły znieść. W ten sposób pracownicy, których pracę da się potraktować jako "twórczą", mają wciąż podatkową przewagę nad innymi pracownikami.

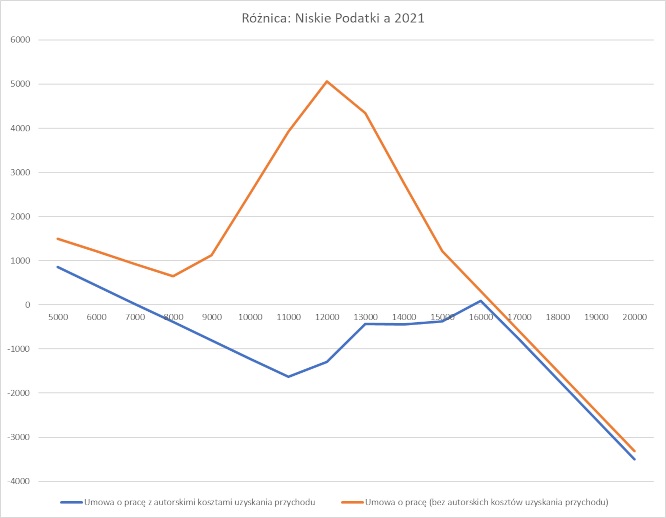

Z naszych wyliczeń wynika jednak, że korzyść z "autorskich" kosztów jest dla pewnego przedziału zarobków mniejsza, niż według reguł obowiązujących do końca ub.r. Prześledziliśmy to na podstawie zarobków pracownika, którego połowa wynagrodzenia dotyczy praw autorskich.

Cena promocyjna: 152.09 zł

|Cena regularna: 169 zł

|Najniższa cena w ostatnich 30 dniach: 118.29 zł

Przy wyższych zarobkach korzyść przechodzi w stratę

Jeśli taki pracownik zarabia 6 tys. zł brutto miesięcznie, to jego wynagrodzenie netto rocznie w 2022 r. wyniesie 54 905, 16 zł. To o 439 zł więcej, niż gdyby zastosować reguły obliczania PIT z 2021 roku.

Ta korzyść w porównaniu z ubiegłym rokiem jest już jednak mniejsza w przypadku wyższych zarobków, a znika, gdy wynagrodzenie "twórczego" pracownika przekroczy 7 tys. zł. Gdy jego pensja brutto wyniesie 7100 zł, to w ciągu roku dostanie netto 64 245,40 zł. Oznacza to o 16 zł mniej, niż w roku 2021.

Slogan o "niskich" podatkach staje się zupełnie nieadekwatny do zarobków takiego pracownika, gdy zarabia 10 tys. zł brutto. Wtedy jego roczne zarobki netto wynoszą 88 869,68 zł. To aż o 1217 zł mniej, niż w roku ubiegłym. Ten regres w zarobkach netto, rzędu nawet ponad tysiąca złotych, można też zaobserwować w przypadku wyższych zarobków. Przy poziomie ok. 16 tys. zł pojawia się wprawdzie mały zysk w stosunku do ubiegłego roku (niecałe 100 zł rocznie), ale już powyżej tej kwoty "twórczy" pracownicy także tracą.

Zresztą osoby najlepiej zarabiające, których pensja na etacie przekracza 16 tys. zł, tracą w stosunku do ubiegłego roku także gdy nie skorzystają z praw autorskich. To efekt realnej podwyżki PIT, spowodowanej wprowadzoną w tym roku odliczania składki zdrowotnej od podatku. Wprawdzie takie osoby teoretycznie podlegają stawce 32 proc., ale zakaz odliczania składki zdrowotnej powoduje, że zarobki takich pracowników są realnie obciążone stawką mniej więcej 40-procentową.

Korzyści i straty dla pracowników "twórczych" pokazuje poniższy wykres (przygotowany we współpracy z Vialto Partners) oraz tabela (na końcu niniejszego artykułu).

Decyduje zakaz odliczania składki zdrowotnej

Skąd zaś się bierze niższa korzyść twórców w porównaniu z ubiegłym rokiem? Przecież w ramach tzw. Polskiego Ładu ani Niskich Podatków nie wprowadzono zmian w ogólnych zasadach stosowania 50-procentowych kosztów autorskich?

- Matematyka jest nieubłagana. Wprawdzie wprowadzono obniżoną do 12 proc. stawkę PIT, podwyższono kwotę wolną i próg dla stawki 32 proc., ale przy zarobkach powyżej 7 tys. zł brutto te zabiegi nie równoważą zakazu odliczania składki zdrowotnej od podatku - komentuje Grzegorz Ogórek, starszy menedżer w firmie doradczej Vialto Partners. Zastrzega on jednak, że wynagrodzenie pracownika korzystającego przynajmniej częściowo z praw autorskich jest wciąż korzystniejsze, niż bez takiego udogodnienia.

Na przykład pracownik "twórczy" zarabiający brutto 10 tys. zł, wciąż zarabia w ciągu roku o ponad 3 tys. zł netto więcej, niż jego kolega niekorzystający z autorskich kosztów uzyskania przychodu. I to mimo że "twórca" stracił w stosunku do ubiegłego roku ponad 1200 zł.

- Nowe reguły są mniej korzystne, niż ubiegłoroczne dla wielu pracowników korzystających z autorskich kosztów uzyskania przychodu. To powinno skłonić zarządy i zespoły księgowe firm zatrudniających takich pracowników do starannego przeanalizowania ich wynagrodzeń lub potencjalnych podwyżek w kontekście tych zależności - sugeruje Grzegorz Ogórek.

Ministerstwo Finansów szczegółowo omawia różne aspekty nowych przepisów o PIT na stronie internetowej www.podatki.gov.pl/niskiepodatki. Nie przedstawia tam jednak projekcji zarobków osób pracujących na etatach i korzystających, przynajmniej częściowo, z 50-procentowych kosztów dla twórców.

Koszty autorskie z ograniczeniem

Reguły zastosowania 50-procentowych kosztów uzyskania przychodu dla twórców praktycznie nie zostały zmienione ani w tzw. Polskim Ładzie ani w jego lipcowej modyfikacji. Zawarte są w w art. 22 ust. 9 pkt 1-3 ustawy o PIT. Według art. 22 ust 9a tej ustawy, w roku podatkowym łączna kwota tych kosztów nie może przekroczyć kwoty stanowiącej górną granicę pierwszego przedziału skali podatkowej. Od 1 stycznia 2022 r. wzrosła ona do 120 tys. zł i to jest jedyna praktyczna zmi.

Tabela (.xlsx)