O kredytach we frankach szwajcarskich (CHF) napisano już wiele, a rozstrzyganie sporów, których przedmiotem są roszczenia tzw. frankowiczów, coraz częściej nabiera uproszczonego charakteru. Potwierdza to opiniowany obecnie projekt ustawy o szczególnych rozwiązaniach w zakresie rozpoznawania spraw dotyczących zawartych z konsumentami umów kredytu denominowanego lub indeksowanego do CHF (nr Ud184), który ma na celu przyspieszenie ich rozstrzygania. Wśród proponowanych rozwiązań znajdują się m.in. wstrzymanie spłaty rat kredytu z mocy prawa, rozpoznawanie spraw na posiedzeniach niejawnych oraz przesłuchiwanie świadków na piśmie nawet wbrew stanowisku stron.

Tej samej miary nie należy jednak przykładać do kredytów udzielanych w innych walutach obcych niż CHF. Projektodawca wskazanej ustawy w art. 1 ust. 1 wyraźnie zastrzega, że przepisy obejmują wyłącznie kredyty frankowe. Wynika to z faktu, że wątpliwości dotyczące kredytów powiązanych z innymi walutami nie zostały wyjaśnione w orzecznictwie. Oznacza to, że sytuacja prawna kredytów w euro jest nadal otwarta i rozstrzyga się kierunek, w którym podąży orzecznictwo.

Czytaj także: Prawnicy: Apelacje syndyka Getinu mogą działać na szkodę wierzycieli

Dlaczego kredyty w euro nie są traktowane jak frankowe?

Odpowiedź tkwi w kontekście ekonomicznym sporów dotyczących kredytów walutowych. W wielu przypadkach kredytobiorcy, którzy zdecydowali się na kredyty w euro, znaleźli się w korzystniejszej sytuacji niż frankowicze, a nawet osoby, które wybrały kredyt w złotych (PLN). Istnieją trzy kluczowe różnice pomiędzy tymi grupami kredytobiorców.

W systemie LEX znajdziesz zagadnienie powiązane z tym artykułem:

Cywilne prawo

Najczęściej czytane w temacie:

Czytaj więcej w systemie informacji prawnej LEX

To zagadnienie zawiera:

Najczęściej czytane w temacie:

Czytaj więcej w systemie informacji prawnej LEX

Masowe udzielanie kredytów w euro przypadło na lata 2009-2012, a więc już po światowym kryzysie finansowym, który zwiększył świadomość osób poszukujących finansowania co do ryzyka związanego z wahaniem kursów walut. Każdy kredytobiorca kredytu w euro z powyższego okresu, na kilka-kilkanaście dni, tygodni lub miesięcy przed zaciągnięciem kredytu był świadkiem gwałtownej zwyżki kursu EUR z ok. 3,2 PLN do prawie 4,9 PLN (wzrost o ok. 53proc.).

Zupełnie inaczej sytuacja wyglądała w przypadku CHF. Kredyty frankowe były najczęściej zaciągane w latach 2005-2008, w okresie drastycznej deprecjacji złotego wobec franka. Kurs CHF spadł w połowie 2008 r. poniżej 2 PLN, co mogło utwierdzić przekonanie, że trend spadkowy dla CHF utrzyma się. Trudno było z kolei przewidzieć, że w ciągu kilku lat kurs franka wzrośnie do ok. 5 PLN.

Cena promocyjna: 224.1 zł

|Cena regularna: 249 zł

|Najniższa cena w ostatnich 30 dniach: 74.7 zł

Stabilność kursu walutowego

Typowy kredytobiorca eurowy w toku wykonywania umowy zetknął się z wahaniami kursu EUR, które mieściły się w granicach 3,9-4,9 PLN. Dla porównania, typowy kredytobiorca frankowy miał do czynienia z wahaniami kursu o trzykrotnie większej rozpiętości – od ok. 1,9 PLN do ponad 5,1 PLN. Oznacza to, że wahania kursu EUR/PLN w toku wykonywania umów kredytu w euro nigdy nie wykroczyły poza to, czego spodziewali się klienci banków, zaciągający takie kredyty.

Stabilność kursu euro wynika przede wszystkim ze ścisłego powiązania gospodarczego między państwami strefy euro a Polską, a także faktu, że kurs średni Narodowego Banku Polskiego dla EUR jest ustalany niejako pierwotnie, na podstawie kursów rynkowych, a kursy średnie dla innych walut, w tym CHF, liczone są w sposób pochodny, w odniesieniu właśnie do euro.

Wykres 1 i 2: Na wykresach przedstawiono kurs EUR oraz CHF względem PLN od początku okresu, w którym trwała akcja sprzedaży poszczególnych kredytów – w odniesieniu do waluty europejskiej od 2009 r., a od waluty szwajcarskiej od 2005 r.

Niższe oprocentowanie

Wskaźnik referencyjny EURIBOR, który obok marży wyznacza oprocentowanie kredytów w euro, co najmniej od 2005 r. pozostaje niższy niż WIBOR stosowany dla kredytów złotowych. Dzięki temu kredytobiorcy eurowi ponosili niskie koszty kredytu, nieodległe od kosztów kredytów frankowych (opartych na wskaźniku LIBOR), jednocześnie nie ponosząc – jak frankowicze – istotnego ryzyka walutowego.

Ponadto, kredytobiorcy frankowi przez pierwszych kilka lat okresu kredytowego ponosili znacznie niższe koszty rat niż kredytobiorcy kredytów w PLN, jednak zmieniło się to wraz z gwałtownym wzrostem kursu CHF. Natomiast kredytobiorcy eurowi, wobec braku takiej nieprzewidzianej aprecjacji EUR, pozostają beneficjentami kumulacji dwóch okoliczności – stabilnego kursu waluty oraz niższego oprocentowania niż w przypadku kredytów złotowych.

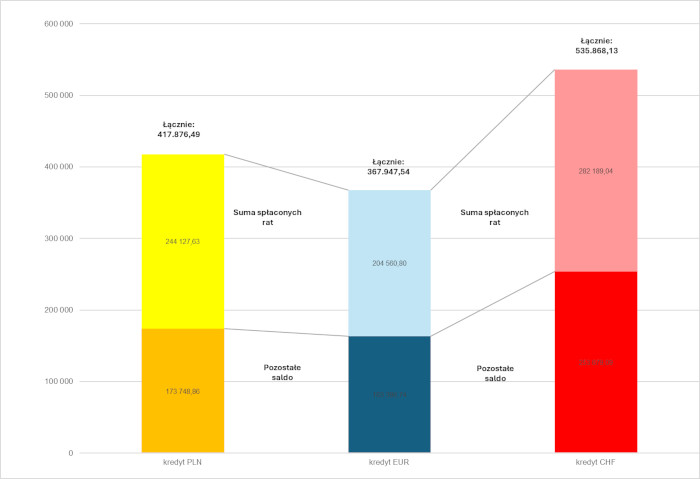

W rezultacie przeciętny kredytobiorca eurowy wydał mniej na spłatę kredytu niż przeciętny kredytobiorca frankowy lub złotowy, a mimo to saldo jego kredytu również jest mniejsze. Co więcej, gdyby kredytobiorca eurowy spłacił dziś swój kredyt w EUR w całości, łączna kwota takiego kredytu (sumy całości spłat) byłaby niższa niż łączna kwota analogicznego kredytu w CHF lub w PLN.

Wykres 3: Na wykresie, gdzie wszystkie wartości wyrażono w złotych, przedstawiono symulację przeciętnego kredytu udzielonego w PLN, EUR i CHF przy założeniach: (1) kwota kredytu to 250 000,00 PLN, 60 667,83 EUR, 86 120,78 CHF (kredyt w PLN i CHF przeliczono po kursach średnich NBP z dnia uruchomienia kredytu, przyjętego jako 1 czerwca 2010 r.: 4,12 EUR, 2,90 CHF), (2) okres kredytowania to 360 miesięcy, (3) marża to 2,22 proc. dla PLN, 2,94 proc. dla EUR, 4,17 proc. dla CHF, (4) zmiana oprocentowania prowadzi do zmiany wysokości raty, a okres kredytowania nie ulega zmianie.

Kredyty eurowe a orzecznictwo

Powyższe uwagi rodzą pytanie o przyszły kierunek orzecznictwa w sprawach eurowych. Warto zwrócić uwagę na trzy aspekty.

Sprawy eurowe wymagają od sądów nowego podejścia do tzw. klauzuli ryzyka walutowego, która stała się centralnym punktem orzecznictwa w sprawach frankowych, w ślad za wytycznymi formułowanymi przez Trybunał Sprawiedliwości Unii Europejskiej (TSUE). W orzecznictwie możliwość uznania abuzywności takiej klauzuli sprowadza się, upraszczając, do oceny, czy gdyby powód-kredytobiorca był świadomy ryzyka walutowego, to czy zawarłaby umowę kredytu. W wielu sprawach frankowych sądy nie mają wątpliwości, że odpowiedź na to pytanie powinna być negatywna, co skutkuje stwierdzeniem abuzywności klauzuli ryzyka walutowego, a w dalszej kolejności – upadkiem umowy. Jednak na gruncie kredytów eurowych, na których kredytobiorcy korzystają – tak w stosunku do kredytów w CHF, jak i w PLN, słuszna najczęściej będzie odwrotna odpowiedź. Większość kredytobiorców eurowych prawdopodobnie ponownie zawarłaby umowę kredytu w EUR. Oczywiście, istotna jest hipotetyczna świadomość kredytobiorcy w dacie zawarcia umowy, ale również z tej perspektywy stabilność EUR, jako waluty większości państw UE, kontrastuje z chwiejnością CHF, którego powiązania z polską gospodarką są znikome.

Zasadność rozciągania ochrony przyznanej frankowiczom na eurowiczów

Sytuacja kredytobiorców eurowych rodzi pytanie o adekwatność obejmowania ich ochroną wypracowaną w orzecznictwie frankowym. Kredytobiorcy eurowi nie doznali uszczerbku, który to orzecznictwo próbuje naprawić, dlaczego mają zatem być jego beneficjentami? Trudno znaleźć przekonujące uzasadnienie zastosowania wobec nich analogicznych rozstrzygnięć, zarówno w świetle celów prawa konsumenckiego, jak i zasady proporcjonalności, która zajmuje centralne miejsce w prawie unijnym oraz orzecznictwie TSUE dotyczącym spraw frankowych. Ta ogólna refleksja powinna promieniować na analizę szczegółowych aspektów spraw eurowych.

Nadużycie prawa

Oportunistyczne wykorzystywanie sądów przez kredytobiorców eurowych na fali spraw frankowych powinno podlegać ocenie na gruncie art. 5 k.c. Przepis ten pozwala odmówić ochrony również konsumentowi zawierającemu umowę kredytu, którego działanie jest sprzeczne z zasadami współżycia społecznego lub społeczno-gospodarczym przeznaczeniem tego prawa. Dlatego w orzecznictwie przyjmuje się, że art. 5 k.c. zapobiega wydawaniu orzeczeń, które w odbiorze społecznym uznane byłyby za niesłuszne. W wielu sprawach kredytobiorców eurowych orzeczenie zasądzające zwrot wszystkich zapłaconych rat kredytu wraz z odsetkami, w sytuacji, w której kredytobiorca znajduje się w lepszym położeniu nawet niż kredytobiorcy złotowi, byłoby rażąco niesłuszne.

Podsumowanie

Sądy powinny unikać pokusy, żeby na sprawy kredytobiorców eurowych patrzeć przez pryzmat utartych schematów wypracowanych w sprawach frankowych. Pokusy tej uniknęła Komisja Kodyfikacyjna Prawa Cywilnego, która stoi za projektem nowej ustawy. Przemawiają za tym okoliczności towarzyszące zawarciu umów kredytowych, które przekładają się nie tylko na inną ocenę dotyczącą świadomości ryzyka walutowego, ale również wymierne korzyści finansowe, które kredytobiorcy eurowi nadal odnoszą.

Autorzy:

Marek Neumann, radca prawany, managing counsel, Zespół Rozwiązywania Sporów, Dentons

Szymon Jelonek, radca prawny, senior associate, Zespół Rozwiązywania Sporów, Dentons